领袖工坊(第二期)丨聚焦“两会”,决策钥匙

发布时间:2016-04-28 15:55

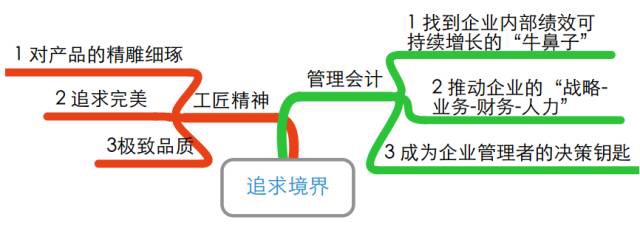

管理会计是对内报告会计,没有严格的标准和共同遵守的准则,因企而异且有很强的灵活性,管理会计要想在不同企业落地,发挥其为企业创造价值的作用,就更需要精益求精,精雕细琢的“工匠精神”。

那么管理会计师究竟该如何在企业成本管理、风险管理、资本运作等方面发挥工匠精神,帮助企业的决策者提前发现企业存在的问题并找到规避该问题的可行性解决办法?

拥有“工匠精神”的管理会计师会孜孜不倦的学习式研究造成企业利润上升或下降的所有原因,手剥春笋般的挖地三尺,找到“真凶”,提出改进方案,持续跟踪方案的进度,直到企业增效改善。

作为管理者,大家都普遍认同—“利润”是企业永续发展之本。

以A公司为例,A公司2015年年初制定的利润目标为800万元,到年底非但没有盈利,反而亏损了。

看到这个熟悉的情景,你会联想到什么?

作为A公司的管理者,你是否能够按照ABC原则清晰的、体系化的回答导致A公司亏损的几大原因,原因背后的驱动因子,对应的政策、流程和责任人都存在哪些具体问题,你是否又可以轻松的制定正确的改善方向、改善策略、行动方案、责任人、挑战、时间点、资源需求等等?

在A公司年初制定利润目标时, 是否提出过以下质疑:

(1)800万利润目标是如何制定出来的?合理性依据在哪里?

(2)假设它是不合理的,那合理目标是多少?完成的把握又是多大?

(3)假设它是合理的,那完成800万目标需要多少人,多少资金?

(4)800万目标需要如何分解,落实到各个部门和岗位?

(5)公司目前的核心竞争力是什么?这些核心竞争力对完成800万目标会有哪些促进作用?

(6)公司的劣势在哪里?这些劣势对完成800万会有哪些不利影响?应该如何避免?

(7)有没有建立监督、反馈机制来确保目标落地?

……

这些质疑中蕴含了目标规划和经济预测、资金安排、全面预算、内控和风险管理、战略成本管理、绩效管理等,而这些都是管理会计的内容。管理会计不是会计!

最后需要谈的是解决方案——即应用管理会计思维,从“痛点”处着手,系统化的深入挖掘利润的影响因素(即收入、成本、费用),建立企业的“利润模型”就是发挥工匠精神,帮助企业决策者提前发现问题、解决问题的最佳钥匙。利润模型,如图所示:

有了“利润模型”,我们是不是能够更加体系化、有了“利润模型”,我们是不是能够更加体系化、简单化、全面化的找到造成企业亏损或盈利的“抓手”,然后再用“蚂蚁理论”制定解决方案?

管理变得SO EASY!

备注:“蚂蚁理论”的介绍请关注“领袖工坊”第一期(原创)

“珍珠链”思想创始人

国际注册高级风险管理师

国际著名管理会计实战专家

中国著名战略管理实战专家

美国注册管理会计师协会全球董事

中国理事会副主席

美国成本管理杂志全球理事兼顾问

曾在英国Saatchi &Saatchi,美国GE,德国默克制药,华胜天成等企业工作了18年多,历任主管,部门经理,董事CFO,执行副总裁等职务,并获得多项奖项和荣誉

中财/北航/北国会/贸大客座教授

中国年度优秀CFO评委

管理实操水平得到了全球权威组织IFAC权威专家们的高度评价

电视讲座《看财务管理如何改变企业命运》

出版管理会计畅销专著《玩转全面预算魔方》

在中美著名刊物发表50余篇实战型管理会计文章

研究方向:管理会计、”僵尸“企业复活、企业战略与执行、母子管控、并购整合、项目管理。

博士/教授

博士/教授

管理会计师为管理者提供决策信息时应遵循三项原则:“成本效益原则”、“技术与行为兼顾原则”、“算为管用算管结合原则”。

中央财经大学会计学院副院长中国管理会计研究与发展中心执行主任

中央财经大学会计学院副院长中国管理会计研究与发展中心执行主任市场经济越发达,经营管理越发展,管理会计越重要。管理会计体系对企业来讲就好比人的“健康保障”体系。这是由管理会计的职能决定的,预测经济前景需要精准可信,规划发展目标需要科学现实,参与管理决策需要及时高效,控制经济活动需要健康有序,考核评价业绩需要公平公正,所有这些无不体现了“工匠精神”精益求精,精雕细琢的精神理念。

高级经济师、企业人力资源管理师

高级经济师、企业人力资源管理师下一篇:领袖工坊(第三期)丨视见未来管理