志英月谈丨互联网+ 时代,预算怎么玩

发布时间:2015-08-13 10:53

此文已发表在财政部新理财杂志《志英月谈》栏目。文中内容参考了

邹志英老师专著《玩转全面预算魔方》。

今年的“两会”上,“互联网+”一词写进了李克强总理的《政府工作报告》,一时间热闹非凡,“互联网+”与中国梦、新常态等一起成为现今中国社会的热门话题。但是,什么是互联网思维,它又给我们的企业经营带来什么样的影响呢?笔者认为:互联网思维代表了一种新的生产能力,它决定了与之相匹配的生产关系,具有革命的力量,创新的意志,它将系统地对我们企业传统的盈利模式、管控方式和价值链进行重组和再造,让企业的价值更加聚焦,核心竞争能力进一步提升。由此可见,互联网思维必将给我们的企业管理带来新的变化和挑战,传统的管理方式将面临巨大的考验,弄不好就会成为最大的障碍,管理转型升级是企业管理者面临的最大课题之一,这需要我们的企业管理者具有更深入的思考和坚决的变革决心。

在互联网时代,不管是大企业还是小企业,也不管是什么类型的企业,在网络上一般会产生信息、行为、关系3个层面的数据,大数据将成为企业重要的资产,缺少数据资源就无从谈及产业的发展,没有大数据思维,就无从谈及企业的未来。企业管理创新必须建立在拥有数据资源的基础上。

全面预算管理是企业内部管理控制系统的核心,是实现企业“战略、业务、财务和人力”四位一体,融合发展,确保企业战略落地最有效的手段之一,互联网技术和大数据分析处理技术的运用无疑为企业实施全面预算管理提供了重要保证和技术支撑。企业如何在互联网和大数据下,玩转全面预算管理呢?

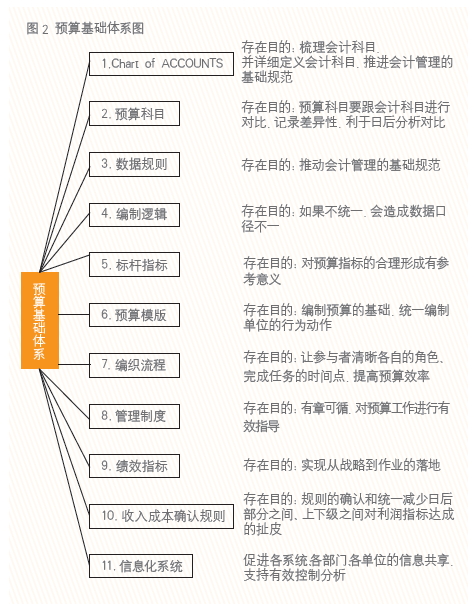

图1所示,全面预算管理是一个系统工程,企业要想实施有效的全面预算管理,必须建立在大数据的基础上,充分利用企业的数据资产。首先要完善企业的基础管理体系,保证成本核算等基础数据的“货真价实”。基础体系包含11个核心要素,如图2所示:

其中基础数据是最重要的,如果基础数据不准确、不透明、不对称、不集成,整个的预算就成“无源之水、无本之木”了,企业的高层决策者就难以获取准确的财务信息,这样汇总起来的信息就会普遍失真,成本数据不真实,无法为企业决策提供依据。

正如上面所述,全面预算管理的实施要根据企业自身的特点和所处的预算管理水平循序渐进,打好坚实的基础,从源头抓起,审时度势,不能超越现实基础“霸王硬上弓”,否则在实施全面预算管理的过程中会到处碰壁,遭遇“流产”。

全面预算管理涉及到企业的方方面面,需要全员参与。在实际工作中,很多中层以上管理者认为预算编制是财务部门的事,预算编制就是填填表格,上交数字;也有些管理者认为预算是财务部门控制资金支出的计划和措施。

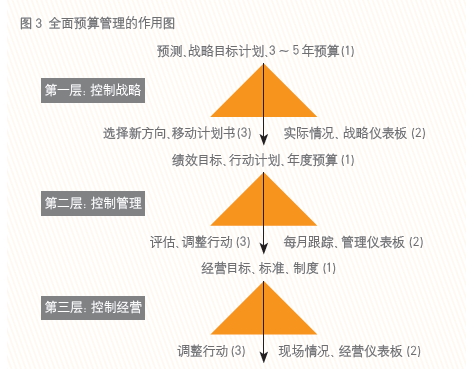

那么,预算编制的意义究竟在哪里呢?这要从全面预算管理的作用谈起。全面预算管理的作用,如图3所示:

(1)控制战略 比如在进行预测、制定战略目标计划和3~5年的预算工作中,根据实际情况制定战略仪表板、根据新的战略方向制定业务计划书。

(2)控制管理 比如在绩效目标、行动计划、年度预算的制定中,根据每月跟踪情况制定管理仪表板、根据最新评估情况调整各项行动。

(3)控制经营 比如在经营目标和标准、制度的制定中,根据现场情况制定经营仪表板、调整各项行动。

企业要控制战略、管理和经营就要求CEO、业务部门和各职能部门的负责人以及全体员工的共同参与,全面预算管理实际上是集业务预算、投资预算、资金预算、利润预算、资本性支出预算以及管理费用等预算于一体的综合性预算管理体系,预算内容涉及生产、业务、资金、财务、信息、人力资源、供应链等众多方面,所以说全面预算管理是“一把手”工程,它超越了传统的纯财务预算范畴,将预测、规划、计划、预算、报告和绩效考核通过目标体系紧密相连、协调一致。

一般情况下,企业的CEO是全面预算管理的第一负责人。特殊情况下,企业的CEO可以考虑授权财务负责人或运营负责人来牵头推动全面预算管理的实施工作,但CEO一定要高度重视并给予大力支持,同时要明确各部门负责人承担的责任和义务。在全面预算管理实践中,如果预算编制是以财务部门为主的,业务和其他部门参与度很低,将导致以下的结果:

其一,预算编制不合理,预算管理责、权、利不匹配,如果其他部门不参与,企业横向、纵向信息沟通就会不畅,这会导致预算目标缺乏准确性、合理性和可执行性;

其二,预算编制的范围和项目需要涉及企业价值链管理的各个环节,如果其他部门不参与,会导致预算编制的范围和项目不全面,各个预算之间缺乏整合,全面预算难以形成;

其三,预算编制所依据的相关信息需要来源于企业的各个部门,如果其他部门不参与,会导致预算目标与战略规划、经营计划、市场环境、企业实际等相脱离;

其四,预算编制基础数据来源于各个部门,如果其他部门不参与,就会导致预算编制准确率降低;

其五,预算目标及指标体系的设计需要跨部门的头脑风暴和共同努力,如果其他部门不参与,就会造成预算目标和指标体系的不完整、不合理、不科学,从而导致预算管理在实现发展战略和经营目标、促进绩效考评等方面的功能难以得到有效发挥。

所以说,全面预算管理一定是一个全员参与的管理方式,成功与否取决于预算实施过程中参与人员的认同与协作。

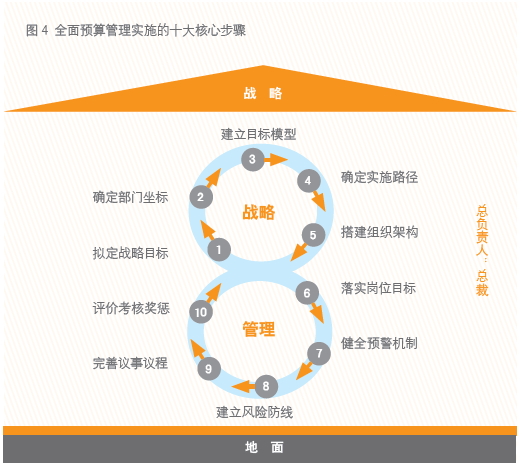

全面预算管理能够把企业决策层的战略规划、经营部门的业务计划、财务部门的资源获取及配置、人力资源部门的业绩考核评价整合成一种综合的、贯彻企业战略方针的经营机制,它是实现战略、业务、财务和人力“四位一体,融合发展”的重要保障措施。笔者总结了实施全面预算管理的十大核心步骤,如图4所示:

实施全面预算管理的十大核心步骤,从企业战略入手,合理配置企业的各类资源(人、财、物),确定行动方案,据此制定预算,并分解责任,签订绩效管理责任书,通过“经营驾驶舱”分析问题并发出预警,并据此建立风险管理的四道防线,纠正预算与实际的偏差,通过会议和报告来强调战略的落地执行和调整,通过跟踪机制来强调行动方案的执行力度,并依据团队和员工的投入产出情况进行奖惩。全面预算管理十大核心步骤形成有效的闭环,真正实现从企业战略的制定,到管理体系的构建落实、到跟踪监控、再到最终评价考核的全过程管理,可以有效地促进企业战略目标落地,助力企业提升价值,提高企业的核心竞争能力。

上一篇:志英月谈丨如何挖掘管会中的大数据

下一篇:志英月谈丨项目成本控制方法

.jpg)