企业并购整合可以归结为四步曲:“找媳妇、娶媳妇、养媳妇、生孩子”。很多公司在并购的时候并没有清晰的定位,即为什么要“找媳妇”和“娶媳妇”。没有清晰的定位,就容易出现很多问题:“婆媳”之间会闹矛盾;对接系统流程出现问题;没有设立有效的管控模式,比如未分清哪些是财务管控、哪些是战略管控、哪些是运营管控等;“婆媳”之间的权责划分也不清晰;也没有通过管控手段即制度流程来落地,这一点尤其体现在战略规划、运营管理、财务控制上。所以并购后,如何搭建有效的内控模式就成为解决这些问题的关键。

以笔者曾供职的T集团为例,T集团是一家零售连锁性的企业集团,母公司通过资本运作将各地拥有自己直营连锁店面的公司收购。在收购完成后,在当地与被并购方成立合资子公司。两年时间里,母公司已拥有8家子公司和近300家连锁店面。因此,如何让这些娶进来的“媳妇”能够和“婆家”一条心,并且按照“婆家”的意愿开展业务,以及如何设计母子公司的内部控制体系并确保整个集团经营目标、财务目标的实现,就成为摆在总部管理层面前值得深思的问题。为此,笔者协助公司管理团队构建了特有的内控体系,有效地解决了上述问题。

首先,笔者结合T集团的特点,梳理出几点在设计内控体系之前需要关注的事项:总部必须要有通盘的打算;集团化运作是追求协同效应的过程,需要算大账,需要从全局高度设计;整体利益面前可以部分和阶段性地牺牲子公司利益;总部对子公司的管控能够应对动态变化和时间考验,要有前瞻性,预先安排和预埋机制,不能只顾眼前,否则变革成本代价太高;必须从无到有、有意识地预先打造一些独有的集团能力和资源,从而能为日后复杂的集团化运作所用。

另外,由于T集团没有上市,当时建立内控体系满足监管需要的外在驱动力并不是很紧迫。而设计内控体系的原因正是如何发挥母子公司的协同效应、如何提升集团的管理效率、如何提升集团价值最大化等。所以,T集团当时注意了以下几方面内容:在尊重子公司独立法人地位的前提下进行管控,而不是集分权;出具一个普适的管控体系来应对未来的集团化运作,形成一个相对的制度稳定期;管控不伤害子公司的积极性,同时又将其构建成可以持续优化的平台型制度等。

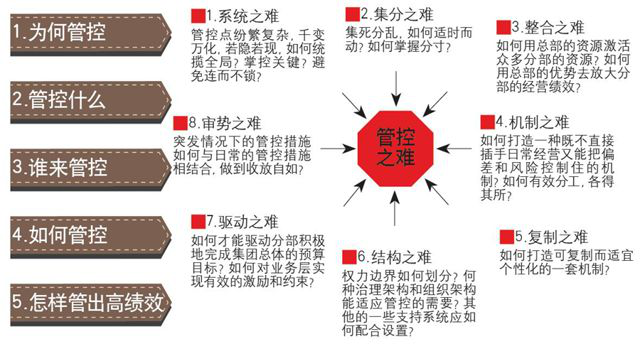

具体而言,我们通过5个维度、8个方向构建了集团的内部管控体系(如图所示)。5个维度是指为何管控、管控什么、谁来管控、如何管控和怎样管出高绩效。8个方向分别是从系统、集分、整合、机制、复制、结构、驱动、审势上解决管控之难。根据5个维度、8个方向,T集团内控管理更清晰和更加有条理,而T集团在并购融合中的“婆媳”关系难题也得到了有效的解决。