并购方只有以实现战略规划目标为目的,整合合理配置各种资源,建立起企业“战略、业务、财务和人力”四位一体,融合发展的体系化的产品研发、市场开发、生产运营、风险管控等制度体系,形成独特、有效的内部管理机制,才能使并购资源最快最有效地产生最大化的效益。

《会计师世界》:除了并购后的资源整合问题,中国企业想要实现海外并购,还有许多不可忽视的问题比如汇率风险、政治风险等。面对机遇与风险并重的国际市场,中国企业该如何把握未知风险?在中国企业走出去时,还需胆大心细。对此您有何建议?

邹志英:我们都清楚,海外并购的目的不是为了在海外上市,而是购买通往海外业务市场的护照,抑或是参与国际竞争,通过海外并购,消灭竞争对手,实现快速扩张,或者通过并购行为,获得国外特殊的资源、技术、专利、品牌或其他知识产权,当然也有不少企业是为了跟风。不论是哪种目的的海外并购,均不可避免地要面对汇率波动和政治风险。汇率风险和政治风险对跨国并购的顺利和实现预期收益起着重大影响,需要做好充分的防范准备,在这过程中并购方可以考虑购买保险(比如汇率波动保险、利率波动保险),将汇率风险转移给保险公司,同时尽可能减少风险业务,合理及时计价和调整支付货币,运用衍生产品套期保值。

在经济新常态及实施“供给侧”改革的宏观经济形势下,中国企业“走出去”是必然趋势。针对我国企业海外并购的特点,我认为,把握未知风险的关键是“认知”风险,要“走出去”,还要“管得住”,更要“走得回”。 根据我的经验,我用表1说明我的三大建议。

《会计师世界》:在我们之前的一些采访中,不少CFO提到了构建财务云架构。您认为这会是未来财务管理的一种趋势吗?您认为对财务领域来说,财务管理者该如何从大数据中获取管理智慧和管理计艺?

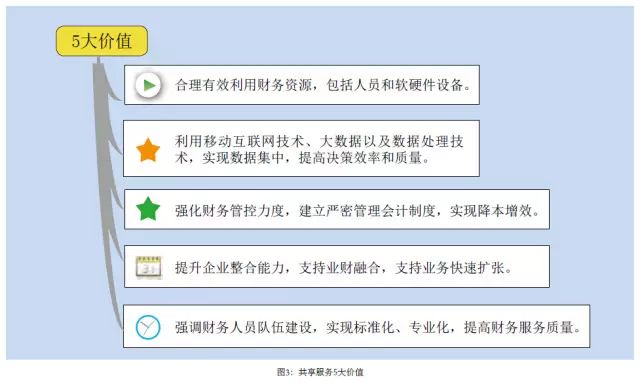

邹志英:财务云是一种全新的管理理念,财务云要以共享服务为基础。当企业发展到一定规模,实现国际化、多元化、跨行业、跨区域经营时,对企业的财务管理就会提出更高的要求,财务共享已成为未来的一种趋势。简单来说,企业财务共享管理模式的价值主要体现在图3表述的5个方面:

前面我已经提到,今天我们所处的时代是令人兴奋和刺激的时代,也是最令人感到迷茫不知所从的时代,不论是工作,还是生活都存在很多的不确定性,我们只能以良好的心态,正确面对风险,“拥抱”不确定性,才会有所作为。对于财务行业和财务管理者来说,要学会跳出财务做财务,要用互联网思维和管理会计思维,明确自身定位,努力提高自身在企业中的话语权,在企业中要努力成为企业与相关利益者的“红娘”、企业决策者的“军师”、企业员工的“伙伴”。

《会计师世界》:现在财务界最“热”的词之一就是管理会计,我国财政部从2014年就发布了《财政部关于全面推进管理会计体系建设的指导意见》。国内财务管理者身体力行,您认为除了“业财融合”外,还有哪些方面是管理会计的重点把握内容?

邹志英:管理会计的发展历程不足百年,但在经济发达的西方国家的应用已经非常广泛,近二十年来传入我国,在我国企业管理中的作用也越来越显著。作为管理会计的坚定实践者,我深刻体会到管理会计在企业价值创造与维护中所发挥的重要作用,希望把西方发达国家企业先进管理会计理念和实战方法“本土化”。对此,我感到非常庆幸和荣幸。我想,时代赋予了我们责任,管理会计将引领一个新的管理时代。

目前,管理会计在我国企业的运用还不够普及,其原因是人们对管理会计对企业管控的有效性认识不够。管理会计的主要特征是预测经济前景、参与管理决策、规划经营活动、控制经济活动过程、考核评价经营业绩。从管理会计的特征来看,其核心是创造价值,维护价值,是实现企业“战略、业务、财务、人力”四位一体,融合发展最有效的工具。

全面推进管理会计体系建设,要重点把握的内容,一是管理会计人才的培养。人才培养是管理会计4+1体系的关键,是该体系中发挥主观能动性的核心。二是企业如何搭建管理会计体系问题。

我认为,要注意以下3点:

(1)转变思维模式,确立基本的思想理念。思路决定出路,建立管理会计体系是企业在变革中寻求突破的必然结果,在企业管理转型的过程中,必须确立用管理会计的思维引领管理创新的基本思想。而目前还有很多人认为管理会计就是会计,管理会计也只在财务和会计人群里推广。

(2)确立管理创新的战略目标。管理创新必须以企业战略目标为前提,将企业决策层的战略规划、经营部门的业务计划、财务部门的资源获取、配置以及预算编制和人力资源部门的业绩考评相结合,按照“战略、业务、财务、人力”四位一体和融合发展的思想,创建新的管理模式,通过四者的高效互动,最终实现企业既定的战略目标。

(3)选择正确的切入点。企业搭建管理会计体系应选择全面预算管理为切入点,全面预算管理实施得当将有力地促进企业管理水平的提升,为企业更好地管理和配置资源,确保企业战略目标落地起到保驾护航的作用。

.jpg)